الاستقرار المالي لا يبدأ من زيادة الدخل بل من إدارة الفوضى اليومية

يعتقد كثير من الناس أن مشكلتهم المالية الأساسية هي قلة الدخل، وأن الحل السحري لحياتهم يبدأ يوم ترتفع الرواتب أو تتضاعف الأرباح أو تأتي فرصة أفضل. هذه الفكرة تبدو منطقية للوهلة الأولى، لكنها لا تشرح الواقع كاملًا. فكم من شخص ارتفع دخله ولم يشعر بأي استقرار مالي، وكم من شخص دخله متوسط لكنه يعيش بقدر أكبر من الطمأنينة والقدرة على السيطرة. الفرق هنا لا يصنعه الرقم وحده، بل تصنعه الطريقة التي يُدار بها المال كل يوم.

قراءة مقترحة

الحقيقة التي يصعب الاعتراف بها أحيانًا هي أن الفوضى اليومية الصغيرة قد تهزم أي زيادة في الدخل. المشتريات السريعة، النفقات غير الملحوظة، التأجيل المستمر، ضعف المتابعة، والقرارات العاطفية، كلها تشكل نزيفًا هادئًا لا يظهر في لحظة واحدة، لكنه يستهلك القدرة على التقدم. لهذا فإن الطريق إلى تحسين الوضع المالي لا يبدأ فقط من سؤال: كيف أكسب أكثر؟ بل يبدأ أيضًا من سؤال أكثر إلحاحًا: أين يضيع ما أملكه الآن؟

لماذا لا تكفي زيادة الدخل وحدها؟

زيادة الدخل خبر جيد بلا شك، لكنها ليست ضمانًا للاستقرار. إذا كان الإنسان يعيش بعشوائية مالية، فإن المال الإضافي غالبًا يدخل إلى الفوضى نفسها. يرتفع الإنفاق، تتوسع الرغبات، وتزداد الالتزامات، ثم يعود الشعور نفسه بالضغط والقلق. وهنا تحدث المفارقة: الدخل ارتفع، لكن الراحة لم ترتفع معه.

السبب أن المشكلة في كثير من الحالات ليست في حجم المال فقط، بل في غياب النظام. الشخص الذي لا يعرف كيف يتعامل مع ألف، قد لا يعرف كيف يتعامل مع ألفين. والذي لا يلاحظ مصروفاته الصغيرة، قد لا ينتبه أيضًا إلى تضخم أسلوب حياته عندما تزيد موارده. لذلك فإن إدارة المال ليست مهارة ترفية، بل أساس لا غنى عنه لأي تقدم مالي حقيقي.

ما الذي يتغير فعليًا عند زيادة الدخل؟

زيادة في الدخل مع غياب التنظيم تعني غالبًا إنفاقًا أعلى ورغبات أوسع والتزامات أكثر.

زيادة في الدخل مع إدارة واعية تجعل المال الإضافي أداة للاستقرار بدل أن يذوب داخل الفوضى نفسها.

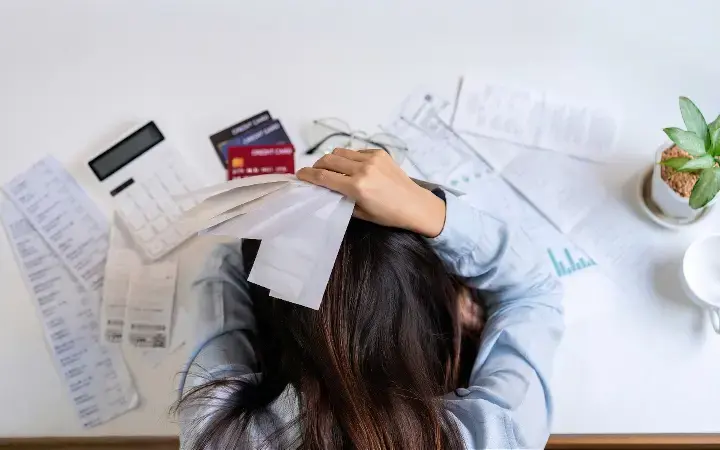

الفوضى المالية اليومية أخطر مما تبدو

الفوضى اليومية لا تأتي دائمًا في صورة قرارات كبيرة وخاطئة. أحيانًا تظهر في تفاصيل تبدو بسيطة جدًا، لكنها تتراكم حتى تصنع أثرًا واضحًا في نهاية الشهر.

أمثلة على تسرب المال اليومي

| النوع | كيف يظهر | الأثر |

|---|---|---|

| مشتريات متكررة | قهوة من الخارج بشكل شبه يومي | مبلغ صغير متكرر يتضخم مع الوقت |

| إنفاق غير مخطط | طلبات توصيل لحظية | يرفع المصروف الشهري دون انتباه |

| التزامات منسية | اشتراكات لا تُستخدم | استنزاف مستمر بلا قيمة حقيقية |

| شراء عاطفي | جولات تسوق بدافع الملل | خروج المال بلا حاجة فعلية |

| غياب المتابعة | مبالغ صغيرة بلا تسجيل | يصعب ملاحظة حجم التسرب الحقيقي |

وهنا تكمن المشكلة. الناس عادة ينتبهون للمصاريف الكبيرة مثل الإيجار أو الأقساط، لكنهم يستهينون بما يمكن تسميته "تسرب المال". وهذا التسرب هو أحد أكثر الأسباب شيوعًا لعدم الشعور بالاستقرار، حتى عندما يبدو الدخل مقبولًا على الورق. لذلك فإن تنظيم المصروف اليومي ليس ممارسة مملة كما يظن البعض، بل هو محاولة لإغلاق الثقوب الصغيرة التي تمنع القارب من التقدم.

الاستقرار المالي يبدأ من الوضوح

أول خطوة حقيقية نحو الاستقرار المالي هي الوضوح. لا يمكن إدارة ما لا تراه بوضوح. كثير من الناس يعرفون تقريبًا كم يكسبون، لكنهم لا يعرفون بدقة كم ينفقون، ولا على ماذا، ولا متى، ولا لماذا. وهذا الجهل بالتفاصيل يجعل المشاعر تسيطر على القرارات. يشعر الشخص أنه "يصرف كثيرًا" لكنه لا يعرف أين، أو يظن أنه "مقصّر في الادخار" لكنه لا يرى الأسباب الحقيقية.

أسبوعان إلى شهر

هذه المدة تكفي غالبًا لكشف نمط الإنفاق الحقيقي بدل الاعتماد على الانطباع العام.

الوضوح هنا لا يحتاج إلى أن تتحول إلى محاسب محترف. يكفي أن تبدأ بتسجيل مصروفاتك الفعلية لأسبوعين أو شهر. ليس بهدف جلد الذات، بل بهدف اكتشاف الحقيقة. غالبًا ستتفاجأ. ليس لأنك شخص غير منضبط بالضرورة، بل لأن العقل البشري لا يتتبع التفاصيل اليومية بدقة عندما لا توجد عادة واضحة للمراجعة.

تنظيم المصروف اليومي أهم من الميزانية المثالية

كثيرون يحبون كتابة ميزانية جميلة في دفتر أو تطبيق، ثم تنهار الخطة بعد أيام قليلة. السبب ليس ضعف النية، بل لأنهم ينتقلون مباشرة إلى نموذج مثالي لا يشبه حياتهم. الأفضل من ذلك أن تبدأ من واقعك كما هو، لا كما تتمنى أن يكون.

مناطق المصروف الثلاث

الضروريات

هذه المصروفات أساسية للحياة اليومية ولا يمكن تجاهلها، لذلك تبدأ منها أي رؤية مالية واقعية.

المرن

هذا الجزء يمكن ضبطه وتخفيفه عند الحاجة دون أن يختل أساس الحياة اليومية.

التسرب

هو الإنفاق الذي لا يقدم قيمة حقيقية ويحدث غالبًا بلا تخطيط، وهنا يكون التدخل الأكثر فاعلية.

عندما ترى هذه المناطق بوضوح، يصبح تنظيم المصروف اليومي أسهل بكثير، لأنك لن تحاول خفض كل شيء، بل ستعرف أين تتدخل فعلًا.

العادات المالية أهم من الحماس المؤقت

التحسن المالي لا يصنعه الحماس الذي يدوم يومين، بل تبنيه عادات مالية صغيرة تتكرر بهدوء.

عادات بسيطة تصنع فرقًا تراكميًا

راجع الحساب بانتظام

مراجعة نهاية اليوم أو بداية الصباح تمنحك وعيًا سريعًا بما خرج وما بقي.

حدد سقفًا أسبوعيًا

وجود حد واضح للإنفاق يقلل الاندفاع ويجعل القرار اليومي أبسط.

أجّل الشراء غير الضروري

الانتظار 24 ساعة يكشف الفرق بين الرغبة العابرة والحاجة الفعلية.

ادخر فور وصول الدخل

تحويل مبلغ بسيط مباشرة يساعد على تثبيت الادخار كعادة لا كفكرة مؤجلة.

قيمة هذه العادات ليست فقط في أثرها المالي، بل في أثرها النفسي أيضًا. فهي تنقل الإنسان من الإحساس بالعجز إلى الإحساس بالتحكم. وهذا التحول مهم جدًا. لأن الشخص الذي يشعر أنه يملك زمام أمواله، حتى لو كانت محدودة، يكون أكثر قدرة على اتخاذ قرارات ذكية وأقل عرضة للقلق والاندفاع.

لا تحتقر الأرقام الصغيرة

من أكبر الأخطاء الذهنية أن الناس يربطون التغيير المالي بالمبالغ الكبيرة فقط. يظنون أن خمسين أو مئة أو مئتي دينار أو ريال لا تغير شيئًا. لكن الواقع أن هذه المبالغ، إذا أُديرت بوعي، قد تكون بداية تحول حقيقي. فالانضباط لا يرتبط بحجم المال، بل بطريقة التعامل معه.

حين تتعلم أن توفر مبلغًا صغيرًا بانتظام، فأنت لا تجمع مالًا فقط، بل تبني شخصية مالية جديدة. تتعلم الصبر، والتخطيط، وتأجيل الإشباع، والموازنة بين الرغبة والحاجة. وهذه الصفات هي التي تصنع لاحقًا نتائج أكبر عندما يتحسن الدخل. لذلك فإن تحسين الوضع المالي يبدأ غالبًا من خطوات تبدو متواضعة، لكنها متكررة وواضحة.

المال يتأثر بالحالة النفسية أكثر مما نظن

جانب مهم من إدارة المال لا يتعلق بالأرقام فقط، بل بالمشاعر. كثير من الإنفاق العشوائي يحدث بسبب التوتر، أو التعب، أو الرغبة في المكافأة، أو الهروب من ضغط نفسي. لذلك لا يكفي أن تقول لنفسك: "سأصرف أقل". الأهم أن تفهم متى تنفق بلا وعي، وما الذي يدفعك إلى ذلك.

محفزات نفسية خلف الإنفاق العشوائي

فهم السبب النفسي للإنفاق يساعد على ضبط السلوك قبل التركيز على الرقم وحده.

التوتر

قد يدفع إلى شراء سريع بحثًا عن تهدئة مؤقتة.

التعب

عندما تنخفض الطاقة يصبح القرار الأسهل هو الإنفاق لا التخطيط.

الرغبة في المكافأة

الإنفاق هنا يتحول إلى تعويض عاطفي أكثر منه حاجة حقيقية.

الفراغ وضعف التخطيط

الإهمال اليومي قد يفتح الباب لمصاريف غير لازمة مثل الطلبات المتكررة من الخارج.

ربما تكتشف أنك تشتري عندما تكون مرهقًا، أو تطلب كثيرًا من الخارج عندما تهمل التخطيط للوجبات، أو تدخل في مصاريف غير لازمة عندما تشعر بالفراغ. هذه المعرفة لا تقل أهمية عن معرفة الرصيد البنكي، لأنها تكشف المحرك الخفي خلف كثير من القرارات المالية.

الاستقرار ليس حرمانًا بل ترتيبًا

بعض الناس يرفضون أي حديث عن الانضباط المالي لأنهم يربطونه بالحرمان والقسوة والتضييق. لكن الاستقرار المالي ليس معناه أن تمنع نفسك من كل شيء. معناه أن يكون لكل شيء مكانه وحجمه ووقته. أن تنفق من غير خوف، لأنك تعرف حدودك. وأن تدخر من غير توتر، لأنك جعلت الادخار جزءًا طبيعيًا من حياتك.

المال المنظم لا يخنق الحياة، بل يحررها. لأنه يقلل المفاجآت، ويجعل القرارات أوضح، ويمنحك مساحة أكبر للتفكير في المستقبل بدل مطاردة نهاية الشهر.

ماذا تفعل من اليوم؟

الخطوة العملية الأولى ليست معقدة. راقب أسبوعك المالي القادم فقط. اكتب كل شيء، مهما كان صغيرًا. ثم في نهاية الأسبوع، اسأل نفسك: ما الذي كان ضروريًا فعلًا؟ ما الذي كان يمكن تقليله؟ وما النفقات التي خرجت فقط لأن اليوم كان عشوائيًا؟ بعد ذلك، اختر عادة مالية واحدة فقط وكررها لمدة شهر. لا تبدأ بعشر قرارات، بل بقرار واحد واضح.

قد تكون هذه العادة هي تسجيل المصروف، أو تحضير مصروف أسبوعي محدد، أو تحويل جزء بسيط للادخار، أو منع الشراء العاطفي في نفس اللحظة. الفكرة ليست في ضخامة البداية، بل في ثباتها.

بداية التغيير المالي

التحسن المالي الحقيقي يبدأ فقط عندما يزيد الدخل.

التحسن يبدأ من ضبط الفوضى اليومية، ومراقبة المصروف، وبناء عادة مالية واحدة ثابتة.

الذين ينتظرون زيادة الدخل فقط قد ينتظرون طويلًا، وحتى إذا جاءت الزيادة فقد لا تمنحهم ما يتمنون. أما الذين يبدأون من ضبط فوضاهم اليومية، فهم يضعون أقدامهم على الطريق الصحيح من الآن. لأن الاستقرار المالي لا يولد فجأة، بل يُبنى بهدوء من خلال إدارة المال بوعي، وتنظيم المصروف اليومي بصدق، وصناعة عادات مالية تخدم المستقبل بدل أن تسرق الحاضر.

حين تنجح في إدارة يومك المالي، تصبح أكثر قدرة على استقبال أي دخل إضافي بذكاء. وحين تختفي الفوضى الصغيرة، يبدأ التحسن الحقيقي. لهذا لا تؤجل التغيير إلى أن يزيد دخلك. ابدأ من حيث أنت، بما لديك، وبأبسط خطوة ممكنة. هناك غالبًا يبدأ تحسين الوضع المالي الحقيقي.