التعامل مع الأعطال المفاجئة المنزل، السيارة، الصحة: كيف تستعد لها بدون قلق دائم؟

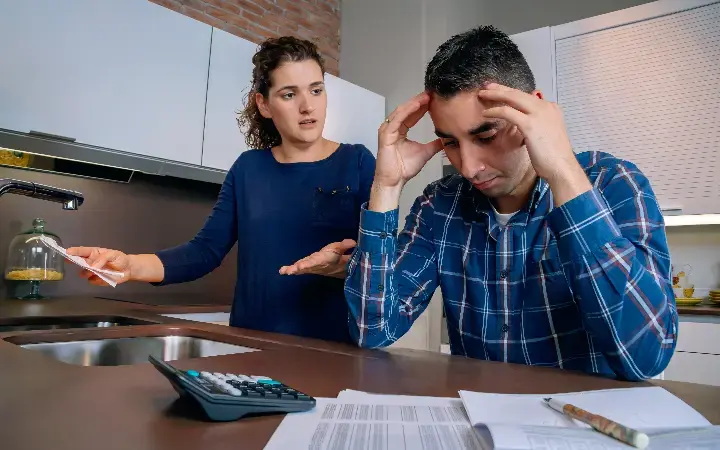

الأعطال المفاجئة جزء لا يتجزأ من الحياة اليومية، مهما بدا الوضع المالي مستقرًا. عطل في جهاز منزلي، خلل مفاجئ في السيارة، أو ظرف صحي غير متوقع قد يقلب الميزانية رأسًا على عقب خلال ساعات. المشكلة الحقيقية لا تكمن في العطل نفسه، بل في غياب الاستعداد المالي له، ما يحول حدثًا عابرًا إلى مصدر قلق وضغط طويل الأمد. الاستعداد الذكي لا يعني العيش في خوف دائم، بل بناء نظام بسيط وفعّال لإدارة المخاطر.

قراءة مقترحة

لماذا تُعد الأعطال المفاجئة أخطر من المصاريف العادية؟

المصاريف العادية يمكن التخطيط لها مسبقًا، مثل الإيجار أو الفواتير أو التسوق الشهري. أما الأعطال المفاجئة، فهي تأتي دون إنذار وغالبًا في توقيت غير مناسب. هذا النوع من المصاريف الطارئة يضع الشخص أمام خيارين صعبين، إما السحب من المدخرات المخصصة لأهداف أخرى أو اللجوء إلى الديون.

غياب الاستعداد يحول أي عطل بسيط إلى أزمة مالية، بينما الاستعداد المسبق يجعل التعامل معه هادئًا ومحدود الأثر.

الفرق بين المصروف المخطط والطوارئ المفاجئة

مصروف معروف يمكن ترتيبه داخل الميزانية مسبقًا مثل الإيجار والفواتير والتسوق الشهري.

عطل يظهر دون إنذار وقد يدفع إلى استخدام مدخرات مخصصة لأهداف أخرى أو اللجوء إلى الدين.

أنواع الأعطال المفاجئة الأكثر شيوعًا

الأعطال المفاجئة لا تقتصر على مجال واحد، بل تمتد إلى عدة جوانب أساسية من الحياة.

أبرز مجالات الأعطال الطارئة

الأعطال المنزلية

تشمل تعطل الأجهزة الكهربائية ومشاكل السباكة والإصلاحات غير المتوقعة، وغالبًا لا يمكن تأجيلها.

أعطال السيارة

تمثل عبئًا مزدوجًا لأنها تؤثر على التنقل والعمل معًا، وقد تصبح مكلفة عند الحاجة إلى إصلاحات أو قطع أساسية.

الحالات الصحية الطارئة

تُعد الأكثر حساسية لأن تأجيلها ليس خيارًا، كما أن تكلفتها قد تكون غير متوقعة تمامًا.

صندوق احتياطي خط الدفاع الأول

صندوق احتياطي مخصص للمصاريف الطارئة هو الأداة الأكثر فعالية للتعامل مع الأعطال المفاجئة. هذا الصندوق ليس للادخار طويل الأمد ولا للترفيه، بل هو مخصص فقط للحالات غير المتوقعة.

3–6 أشهر

المدى المقترح لتغطية المصاريف الأساسية داخل الصندوق الاحتياطي حتى يبقى أثر العطل محدودًا على الاستقرار المالي.

ينصح بتجميع مبلغ يغطي نفقات ثلاثة إلى ستة أشهر من المصاريف الأساسية. هذا المبلغ يمنح مساحة أمان تسمح بالتعامل مع الأعطال دون المساس بالاستقرار المالي العام.

كيف تبني صندوق احتياطي بدون ضغط؟

بناء صندوق احتياطي لا يتطلب دخلًا مرتفعًا، بل التزامًا تدريجيًا. البدء بمبالغ صغيرة ثابتة شهريًا أفضل من انتظار فرصة مثالية لا تأتي. حتى تخصيص نسبة بسيطة من الدخل بشكل منتظم يصنع فرقًا واضحًا خلال أشهر.

الأهم هو فصل هذا الصندوق عن الحساب اليومي، حتى لا يتحول إلى مصدر إنفاق غير مقصود.

خطوات بناء الصندوق الاحتياطي تدريجيًا

ابدأ بمبلغ ثابت

اختيار مبلغ شهري صغير وثابت أفضل من انتظار ظرف مالي مثالي.

استمر بانتظام

الاستمرارية الشهرية هي ما يصنع الفرق خلال عدة أشهر حتى لو كانت النسبة بسيطة من الدخل.

افصل الحساب

إبعاد الصندوق عن الحساب اليومي يقلل احتمال استخدامه في إنفاق غير مقصود.

إدارة المخاطر بدل محاولة تجنبها

الكثيرون يحاولون تجنب الأعطال عبر القلق المستمر أو المبالغة في الحذر، لكن الواقع أن الأعطال جزء من دورة الحياة. الحل الأذكى هو إدارة المخاطر لا الهروب منها.

الصيانة الدورية للمنزل والسيارة تقلل احتمالية الأعطال الكبيرة، لكنها لا تلغيها تمامًا. الجمع بين الصيانة الوقائية والاستعداد المالي يخلق توازنًا صحيًا بين الحذر والواقعية.

دور التأمين في تخفيف العبء المالي

التأمين أحد أدوات إدارة المخاطر المهمة، خاصة في الجوانب الصحية والسيارة. وجود تغطية مناسبة لا يعني عدم دفع أي مبلغ عند حدوث العطل، لكنه يقلل من حجم الصدمة المالية.

اختيار التأمين يجب أن يكون مبنيًا على فهم حقيقي للاحتياجات، وليس على السعر فقط. التأمين غير المناسب قد يعطي شعورًا زائفًا بالأمان دون فائدة حقيقية.

فصل مصاريف الطوارئ عن الرغبات

أحد الأخطاء الشائعة هو استخدام أي مدخرات متاحة عند حدوث طارئ، ثم الخلط بين الطوارئ الحقيقية والرغبات المؤجلة. مصاريف طارئة تعني أحداثًا لا يمكن توقعها ولا تأجيلها، وليست ترقية جهاز يعمل أو إصلاحًا تجميليًا غير ضروري.

هذا التمييز يحافظ على صندوق احتياطي فعّال عند الحاجة الحقيقية.

التمييز بين الطوارئ الحقيقية والرغبات المؤجلة

أي مبلغ مدخر يمكن استخدامه فورًا عند الرغبة في إصلاح أو ترقية أو تغيير غير عاجل.

الطوارئ الحقيقية هي الأحداث غير المتوقعة وغير القابلة للتأجيل، أما الرغبات المؤجلة فلا ينبغي أن تستهلك صندوق الطوارئ.

التخطيط النفسي يقلل القلق أكثر من المال

الاستعداد المالي لا يخفف الضغط المالي فقط، بل يخفف القلق النفسي أيضًا. معرفة أن هناك تمويل طوارئ جاهز يمنح شعورًا بالسيطرة حتى في أصعب الظروف.

القلق الدائم من الأعطال لا يمنع حدوثها، لكنه يستنزف الطاقة الذهنية. التخطيط الواقعي يسمح بالتعامل مع المفاجآت بهدوء وثقة.

كيف تتصرف عند حدوث عطل مفاجئ؟

عند وقوع العطل، الخطوة الأولى هي التقييم الهادئ دون تسرع. تحديد درجة الضرورة يساعد على اتخاذ قرار صحيح. بعض الأعطال تحتاج تدخلًا فوريًا، بينما يمكن تأجيل أخرى حتى تتوفر خيارات أقل تكلفة.

استخدام صندوق احتياطي لهذا الغرض يمنع اتخاذ قرارات مالية متسرعة، مثل الاقتراض غير المخطط أو السحب من التزامات مستقبلية.

تحويل الطوارئ إلى جزء من الخطة المالية

الاستعداد للأعطال المفاجئة يجب أن يكون جزءًا أساسيًا من أي خطة مالية شخصية. تجاهل هذا الجانب يجعل أي تخطيط ناقصًا مهما بدا منظمًا.

عندما يصبح تمويل الطوارئ عنصرًا ثابتًا في الميزانية، تتحول الأعطال من تهديد إلى تحدٍ قابل للإدارة.

خلاصة عملية

التعامل مع الأعطال المفاجئة في المنزل أو السيارة أو الصحة لا يتطلب قلقًا دائمًا، بل يتطلب استعدادًا واعيًا. صندوق احتياطي مخصص، إدارة مخاطر ذكية، وتأمين مناسب تشكل معًا شبكة أمان مالية تحمي الاستقرار وتمنح راحة البال. الحياة لا تخلو من المفاجآت، لكن التخطيط الجيد يجعلها أقل قسوة وأكثر قابلية للتعامل.