كيف تضع أهدافًا مالية ذكية تحققها فعلاً وليس على الورق فقط؟

تحقيق الأهداف المالية ليس مسألة حظ ولا نتيجة قرارات عشوائية تتخذ عند بداية كل عام جديد. كثير من الناس يكتبون أهدافهم بحماس ثم يكتشفون بعد أشهر أنهم لم يقتربوا منها خطوة واحدة. المشكلة غالبًا لا تكون في ضعف الدخل فقط، بل في غياب التخطيط الذكي والواقعي. الأهداف المالية الناجحة تحتاج إلى وضوح، وارتباط بالحياة اليومية، وإدارة مال واعية تأخذ بعين الاعتبار الواقع العربي بكل تحدياته.

قراءة مقترحة

هذا المقال يقدم لك طريقة عملية لوضع أهداف مالية قابلة للتحقيق، تساعدك على تحقيق الاستقرار المالي بدل الاكتفاء بقائمة أمنيات جميلة على الورق.

لماذا تفشل معظم الأهداف المالية؟

قبل الحديث عن الحل، من المهم فهم سبب الفشل. أغلب الأهداف المالية تفشل للأسباب التالية:

أبرز أسباب التعثر المالي

تتكرر أنماط الفشل عندما يكون الهدف غامضًا أو منفصلًا عن الواقع اليومي وآلية التنفيذ.

غياب الوضوح

الأهداف العامة مثل الرغبة في الثراء لا تقدم نقطة بداية عملية ولا معيارًا للقياس.

تجاهل الأرقام الحقيقية

حين لا يؤخذ الدخل والمصاريف والالتزامات الحالية في الحسبان يصبح الهدف منفصلًا عن الواقع.

ضعف التنفيذ والمتابعة

من دون خطة واضحة وتقييم مستمر يتحول الحماس المؤقت إلى تأجيل متكرر.

عندما لا يكون الهدف مرتبطًا بسلوك يومي واضح، يتحول إلى فكرة مؤجلة يسهل نسيانها.

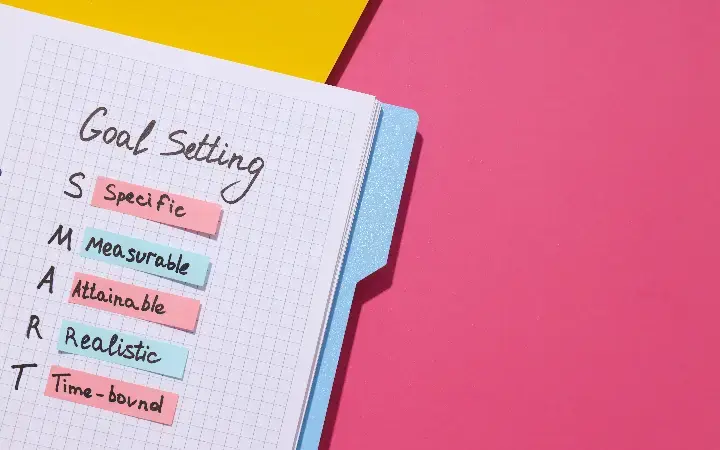

الخطوة الأولى: تحديد هدف مالي واضح وقابل للقياس

الأهداف المالية الذكية تبدأ بالوضوح. بدل القول أريد الادخار، اسأل نفسك:

- كم المبلغ الذي أريد ادخاره؟

- خلال أي فترة زمنية؟

- ولماذا هذا الهدف مهم بالنسبة لي؟

6000 دينار خلال 12 شهرًا

عندما يتحول هدف الادخار إلى رقم ومدة وسبب واضح، يصبح قابلًا للتخطيط والمتابعة.

مثال واقعي:

أريد ادخار 6000 دينار خلال 12 شهرًا لإنشاء صندوق طوارئ يغطي مصاريف ستة أشهر.

هذا الهدف واضح، قابل للقياس، وله سبب منطقي. وضوح الهدف يجعل التخطيط الذكي ممكنًا ويمنحك دافعًا للاستمرار.

الخطوة الثانية: ربط الهدف بواقعك المالي الحقيقي

التخطيط الواقعي يعني أن تنطلق من أرقام حقيقية لا من توقعات متفائلة. قبل تحديد أي هدف، يجب أن تعرف:

- دخلك الشهري الصافي.

- مصاريفك الثابتة والمتغيرة.

- التزاماتك المالية الحالية.

مثال على مقارنة الهدف بالواقع المالي

| البند | القيمة | الملاحظة |

|---|---|---|

| الدخل الشهري | 1500 دينار | صافي الدخل المتاح |

| المصاريف الشهرية | 1400 دينار | تترك هامشًا محدودًا |

| هدف ادخار 500 دينار | غير واقعي | يتجاوز الفائض المتاح |

إذا كان دخلك الشهري 1500 دينار، ومصاريفك 1400 دينار، فلن يكون هدف ادخار 500 دينار شهريًا منطقيًا. هنا تأتي أهمية إدارة المال بوعي، وتعديل الهدف ليتناسب مع الواقع بدل تجاهله.

التخطيط الذكي لا يعني التقليل من الطموح، بل توزيع الطموح على مراحل يمكن تحقيقها.

الخطوة الثالثة: تقسيم الهدف الكبير إلى أهداف صغيرة

العقل يتعامل بسهولة أكبر مع المهام الصغيرة. بدل التركيز على مبلغ كبير يبدو بعيدًا، قسم الهدف إلى أجزاء شهرية أو أسبوعية.

تحويل الهدف السنوي إلى خطوات أقرب

حدد الرقم السنوي

ابدأ بالهدف الكامل، مثل ادخار 6000 دينار خلال سنة.

قسّمه شهريًا

حوّل الهدف إلى 500 دينار شهريًا ليصبح أوضح في المتابعة.

قرّبه أكثر أسبوعيًا

قسمة الهدف إلى نحو 125 دينار أسبوعيًا تجعل الالتزام اليومي أسهل نفسيًا.

مثال:

- الهدف السنوي: 6000 دينار.

- الهدف الشهري: 500 دينار.

- الهدف الأسبوعي: حوالي 125 دينار.

بهذا الشكل يصبح الهدف جزءًا من روتينك المالي، وليس عبئًا نفسيًا. كل مرة تحقق فيها جزءًا صغيرًا، تشعر بالتقدم، وهذا يعزز الالتزام.

الخطوة الرابعة: تحويل الهدف إلى سلوك مالي يومي

الأهداف المالية لا تتحقق بالنية فقط، بل بالعادات. اسأل نفسك:

- ما السلوك الذي يجب أن أغيره؟

- ما المصروف الذي يمكن تقليصه دون التأثير على جودة حياتي؟

- كيف يمكنني زيادة دخلي ولو بنسبة بسيطة؟

قد يكون السلوك المطلوب هو:

- إعداد ميزانية شهرية.

- تقليل الأكل خارج المنزل.

- تخصيص مبلغ ثابت للادخار فور استلام الراتب.

- البحث عن دخل جانبي بسيط.

تحقيق الاستقرار المالي لا يأتي من قرار واحد كبير، بل من مجموعة قرارات صغيرة متكررة.

الخطوة الخامسة: تحديد أولوياتك المالية بوضوح

ليس كل هدف مالي بنفس الأهمية. التخطيط الواقعي يتطلب ترتيب الأولويات، خاصة في ظل ضغوط الحياة اليومية. عمومًا، يمكن ترتيب الأهداف كالتالي:

- تغطية الأساسيات.

- إنشاء صندوق طوارئ.

- سداد الديون مرتفعة الفائدة.

- الادخار للأهداف المتوسطة مثل شراء سيارة أو تعليم.

- الاستثمار طويل المدى.

عندما تكون أولوياتك واضحة، تقل الحيرة وتصبح قرارات إدارة المال أسهل وأكثر اتساقًا.

الخطوة السادسة: مراجعة الأهداف وتعديلها عند الحاجة

المرونة جزء أساسي من التخطيط الذكي. قد يتغير دخلك، أو تظهر ظروف طارئة، أو ترتفع الأسعار. هذا لا يعني الفشل، بل يعني أن الخطة تحتاج إلى تعديل.

خصص وقتًا كل ثلاثة أشهر لمراجعة:

- هل ما زال الهدف واقعيًا؟

- هل الالتزام بالخطة ممكن؟

- هل تحتاج إلى تمديد المدة أو تقليل المبلغ؟

التخطيط الواقعي لا يعاقبك عند التعثر، بل يساعدك على الاستمرار دون شعور بالإحباط.

الخطوة السابعة: تتبع التقدم واحتفل بالإنجازات الصغيرة

متابعة التقدم عنصر مهمل لكنه مؤثر جدًا. يمكن استخدام:

- دفتر بسيط.

- تطبيق إدارة المال.

- ملف إكسل.

عند رؤية الأرقام تتغير، يتحول الهدف من فكرة مجردة إلى إنجاز ملموس. ولا تنس مكافأة نفسك بشكل بسيط عند تحقيق مرحلة مهمة، دون الإضرار بالخطة.

أخطاء شائعة يجب تجنبها

معتقدات تعطل التقدم المالي

يمكن تأجيل البداية حتى يتحسن الراتب أو يمكن متابعة عدة أهداف مالية دفعة واحدة من دون ترتيب.

البدء بما هو متاح الآن، مع تحديد أولويات واضحة وفهم السلوك النفسي للإنفاق، يرفع فرص الالتزام والنجاح.

- مقارنة أهدافك المالية بالآخرين.

- الاعتماد على الوعود المستقبلية مثل سأبدأ عندما يزيد راتبي.

- وضع أهداف كثيرة في وقت واحد.

- تجاهل الجانب النفسي للإنفاق.

الأهداف المالية الناجحة تنبع من فهم الذات قبل فهم الأرقام.

وضع الأهداف المالية ليس تمرينًا نظريًا، بل عملية مستمرة تتطلب وعيًا، وانضباطًا، وتخطيطًا ذكيًا متوافقًا مع الواقع. عندما تكون أهدافك واضحة، قابلة للقياس، مرتبطة بعادات يومية، وقابلة للتعديل، تصبح فرصة تحقيقها أعلى بكثير.

إدارة المال ليست حرمانًا، بل أداة تمنحك حرية أكبر وراحة نفسية على المدى الطويل. ابدأ بخطوة صغيرة اليوم، وستتفاجأ بما يمكنك تحقيقه خلال عام واحد فقط.